2019年12月22日

日本語

相続税・遺産相続の手続き・相談・対策・家族信託・遺言作成 | 自由が丘・横浜のアミエル税理士法人

アミエル税理士法人

9:00〜18:00(土日も受付中)

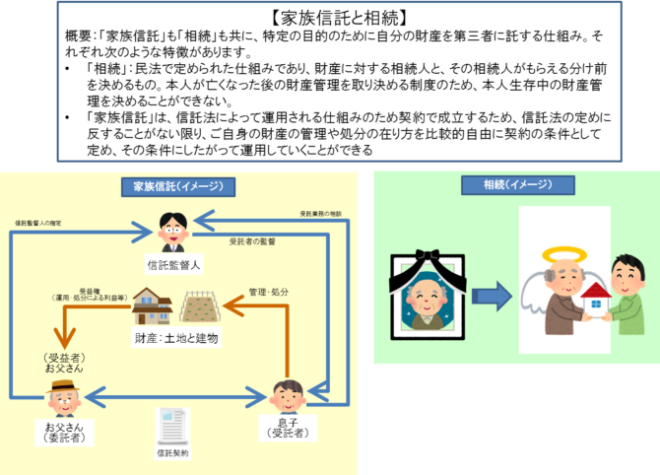

「家族信託」と「相続」は何が違うのですか?

「家族信託」も「相続」も、ある特定の目的のために、ご自身の財産を第三者に託する仕組みですが、「相続」は、民法で定められた仕組みのため、ご自身の財産や権利の維持管理に係る事務について、民法で細かく定められており、制約が多くなっております。

一方、「家族信託」は、信託法によって運用される仕組みのため契約によって成立します。このため、信託法の定めに反することがない限り、ご自身の財産の管理や処分の在り方を比較的自由に契約の条件として定め、その条件にしたがって運用していく仕組みのため、ご自身の財産や権利の維持管理における制度設計の自由度が高く、使い勝手の良い制度です。

「相続」には、遺産(相続財産)に対して相続する人(相続人)と、相続人がもらえる分け前について、下記の2通りの考え方があります。

- 指定相続

- 法定相続

- ご本人が元気なうちは、本人の指示に基づく財産管理を実行します

- 本人が判断能力を喪失した後は、本人の意向に沿った財産管理に移行できます

- さらに、積極的な資産運用・組替え(不動産の売却・買換・アパート建設等)も受託者である家族の判断で実行できます。