2019年5月30日

日本語

相続税・遺産相続の手続き・相談・対策・家族信託・遺言作成 | 自由が丘・横浜のアミエル税理士法人

アミエル税理士法人

9:00〜18:00(土日も受付中)

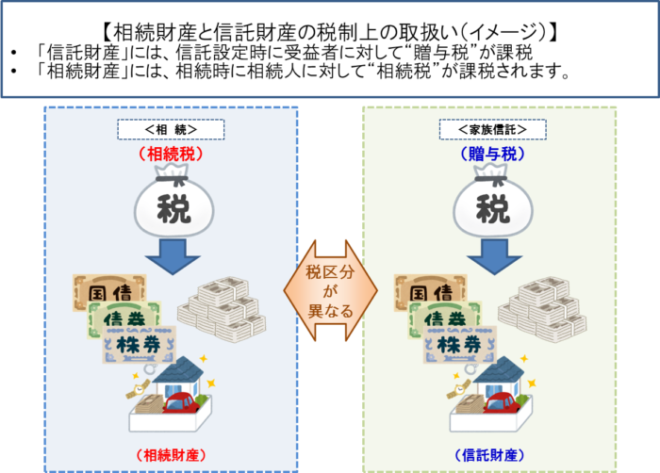

「信託財産」に適用される税制度はどうなっていますか?

家族信託などで信託契約の対象となる「信託財産」については、委託者と受益者が一緒であれば特に課税関係はありません。受益者の変更によっては相続税や贈与税、売買であれば所得税や住民税が課税されます。

「信託財産」は、委託者(財産の所有者)と受託者(委託者から信託財産の管理を任された者)が信託契約を交わすことで、信託財産の所有権が形式上は受託者に移転します。ただし、実質的な所有権は受益者(信託契約で受益者に指定された者)になります。ここで実質的といっているのは、「信託財産」の運用や処分によって得られる収益が受益者のものになるからです。

「信託財産」に適用される税制度は、受益者が変更された場合は、相続税や贈与税が、売買された場合は、所得税や住民税が課されることになります、詳細はご相談ください。

なお、信託契約が終了した後は、「信託財産」は、税制上は受益者から相続人に財産の遺贈があったものとみなされ、相続財産として相続人に移転します。

この場合、受益者が所有していた財産(「信託財産」を含む、受益者の財産)を相続人が相続することになりますので、受益者が死亡した時に、相続人に対して“相続税”が課税されることになります。